使领馆用地如何评估?使领馆用地指用于外国政府及国际组织驻华使领馆、办事处等的用地,属于特殊用地的一种。城市特殊用地评估是估价实务的难点,在估价方法的选择上存在较大的局限性。下面我们就来详细分析一下特殊用地如何评估。

一、特殊用地的估价方法

根据《房地产估价规范》(GB/T50291-1999),特殊用地估价常用方法有比较法、收益法、成本法、假设开发法、基准地价修正法等。估价方法适用性分析取决于估价目的、估价对象的特点及当地房地产市场发育情况等。

(一)比较法

比较法是根据替代原则,将委估宗地与在较近时期内已经发生交易的类似土地交易实例进行对照比较,对有关因素进行修正,得出委估宗地在价值时点地价的方法。比较法是土地估价方法中最重要、最常用的基本方法之一。比较法以替代原则为理论基础,因此具有现实性并具说服力。土地估价实务中,对于有条件采用比较法的,应优先采用比较法。但比较法更适宜于市场比较发育地区的经常性交易的土地价格的评估。

对于特殊用地,即使在市场比较发育地区,同一供需圈内也难以(甚至无法)收集到比较法所要求的类似土地的交易实例。因此,特殊用地一般难以采用比较法进行评估。

(二)收益法

收益法是指将估价对象在未来每年预期的纯收益,以一定的还原利率统一还原为价值时点总地价的一种方法。对于符合最高最佳使用、地上建有收益性房地产的特殊用地,如开发完成后的收益易于确定,可采用收益法进行评估。但对于无收益的特殊用地或者潜在收益无法获取,如公益性教育用地、殡葬用地、军事设施用地、使领馆用地、监教场所用地、宗教用地等,则无法采用此法。

(三)成本法

成本法是指以开发土地所耗费的各项费用之和为主要依据,再加上一定的利润、利息、应交纳的税金和土地增值收益来推算土地价格的估价方法。成本法适用于土地市场不发育、土地成交实例不多、无法利用其他方法评估地价的状况,适宜新开发的无收益特殊用地地价评估。

(四)假设开发法

假设开发法是指在估算开发完成后不动产价格的基础上,扣除建筑物建造费用和建筑物建造、买卖有关的专业费、利息、利润、税收等费用后,以价格余额来确定估价对象土地价格的一种方法。对于规划指标明确的收益性特殊用地,如开发完成后的不动产价格易于确定,假设开发法不失为一种较为理想的估价方法。但对于无收益的特殊用地,则不适用。

(五)基准地价修正法

基准地价修正法是常用的土地估价方法之一。它是利用城镇基准地价和基准地价修正系数表等评估成果,按照替代原则,就估价对象的区域条件和个别条件等与其所处区域的平均条件相比较,并对照修正系数表选取相应的修正系数,对基准地价进行修正,进而求取估价对象在价值时点价格的方法。

目前我国城区基准地价体系主要采取分类定级的思路,一般分商业、住宅和工业用地,尚未针对特殊用地建立基准地价的指导理论及相应的地价体系,现有的基准地价修正体系不能充分指导该类土地评估实务工作。但是,在估价实务中可通过对地价影响因素敏感度的分析,判断特殊用地使用上的趋同性,以基准地价某类用地的修正体系为参照标准进行评估。在此方面,武汉市基准地价报告对土地用途分类体系中部分土地用途与基准地价用途的衔接作了相关规定(或建议)。如对教育用地,规定公益性质的教育用地参照住宅用地进行评估,非公益性质的教育用地则参照商业用地进行评估。

基准地价修正法对特殊类型用地适用性较弱,如《深圳市宗地地价测算规则(试行)》(深规土〔2013〕12号)中作特别说明:“凡主题公园、高尔夫球场、度假村、墓园、特殊海滨用地及容积率小于1.0的住宅等特殊类型用地须按程序单宗评估确定”。

(六)其他估价方法

指上述五种方法之外的估价方法,如路线价法、长期趋势法、标准价调整法、多元回归分析法、修复成本法、损失资本化法、价差法等。其他估价方法目前其应用较为有限,尚处于探索阶段,不能普遍用于城市特殊用地使用权价格评估。

二、特殊用地估价方法匹配

城市特殊用地使用权价格评估是估价实务的难点,在估价方法的选择上存在较大的局限性。

特殊项目用地的价格评估,由于市场案例较少,一般难以采用比较法。作为有潜在收益的物业,成本法能反映物业的真实成本价值,但不能反映物业的实际赢利能力,所以在评估实务中,宜采用假设开发法。在用假设开发法评估时,资料的搜集和市场调查对每位估价师提出较高要求。另外,要对行业进行认真详实的市场调查和访谈,以确定收益来源及经营成本构成,在此基础上,结合估价经验,确定相关参数取值。特殊用地不可开发作收益性物业的应以成本法为主。

特殊用地估价根据其估价目的、估价对象的特点及当地房地产市场发育情况等,有条件选用收益法、比较法、基准地价修正法,不宜选用路线价法等其他估价方法。

由于各个特殊用地缺乏具体层面上的相似性,我们在讨论特殊用地的某些评估方面的特点时,必须对特殊用地进行基本分类,而不能一概而论。根据土地估价的实际要求,我们将特殊用地分成以下几种类型:

(一)用途获准具有特殊性的土地

此类土地的经营利用方式通常由国家颁发牌照赋予其某种特许经营权。因此,往往具有来源于这种特许经营权的超额利润,典型例子如加油站用地、经营性教育用地等。此类特殊用地的价格是与其未来的潜在收益密切相关的,通常应用收益法,当可比较案例充分且其间的相似性达到一定标准的时候,亦可采用比较法。在特殊情况下,如果不会有潜在的买家对此类用途的土地感兴趣,则可考虑对其进行转换用途再开发,应用假设开发法评估土地价格。

用途转换评估法实质是基于替代原则和协调原则的一种特殊形式的比较法。在日本、中国台湾等地,用途转换法在地价评估中的应用已有较长历史,已根据案例调查、统计分析及研究推断等方法,形成了部分特殊用地转换的价格比例,并在多年实践中得到了市场的认同。台湾地区则在极大程度上借用了日本估价界使用的既定规律和数值比例。用途转换法公式如下:

特殊用地价格=可转化用途土地价格×价格比例—可转化用途土地的开发成本

以某经营性教育用地估价为例。某开发区内一宗教育用地出让,当地无经营性教育用地成交案例,有部分商住用地成交案例。经分析,当地教育用地市场价格应该会略低于住宅用地市价,宜参照采用住宅用地基准地价进行估价。当地住宅用地市场单价25万元/亩左右,经过成本法、基准地价修正法测算,该教育用地估价结果为20万元/亩。实际出让成交价格为22万元/亩,估价结果比较切实。

(二)非经营型公益设施用地

指用来建设非营利性公益事业设施的土地,如军事设施用地、使领馆用地、监教场所用地、博物馆、美术馆、图书馆等。它们通常不会在公开的市场上进行交易,因而很少采用比较法。此类用地的非营利性质,难以估算收益,无法采用收益法,通常只能采用成本法。

(三)宗教性建筑用地

此类用地的特殊性在于其产权人多为慈善机构或宗教团体。通常情况下,此类用地上附着有特殊的建筑物如教堂、庙宇等,且交易发生时,产权人往往会限定其只能用于宗教事业。若此类土地宜选用成本法,但这里不包括那些已经成为历史文物或者有着较高的历史文化价值的寺庙或教堂。

(四)大规模旅游娱乐设施用地

此类土地可根据包括“建造特殊性”在内的不同特征进一步划分为不同类型。第一,具有某种特殊用途,例如高尔夫球场、度假村、游泳场等。第二,本身处于某种特殊的地区区位,受到比较严格的地理条件限制,例如滑雪场、海滨浴场等。此类用地通常具有较为明显的开发潜力,因而宜使用假设开发法进行评估。

(五)道路及交通设施用地

包括经营性机场用地、码头(港口)用地等,此类土地主要指道路、大型或较大型公共交通总站、客货码头等面积较大规模的土地。此类设施中相当多部分正在逐渐从以往的非经营性公益用地过渡为经营性用地,其所有者或使用权者通常为公共交通公司、航运公司等,通常采用假设开发法。

(六)资源型用地

包括旅游用地、温泉用地、国有种植用地等,此类土地主要包括林地和矿藏等有稳定产出的资源类土地。此类土地的价格评估主要根据其未来可获得的稳定产出导致的稳定收益进行,假设开发法是评估其价格的较为理想方法。

(七)殡葬用地

主要指陵园、墓地、殡葬场所用地。目前,此类用地在我国多为单位经营,由于存在经营收益,所以资产核算或交易、投资产生的土地估价需求不断增加。理论上,收益法和假设开发法比较适宜评估其价值。根据国内现实情况,仍可采用基准地价修正法。

(八)池沼、滩涂用地

主要包括海滩涂养殖场用地、养殖水池、灌溉水池等用地。目前,此类用地交易实例稀少,其中部分类型可直接产生收益,收益法是评估其价格的较为理想方法。

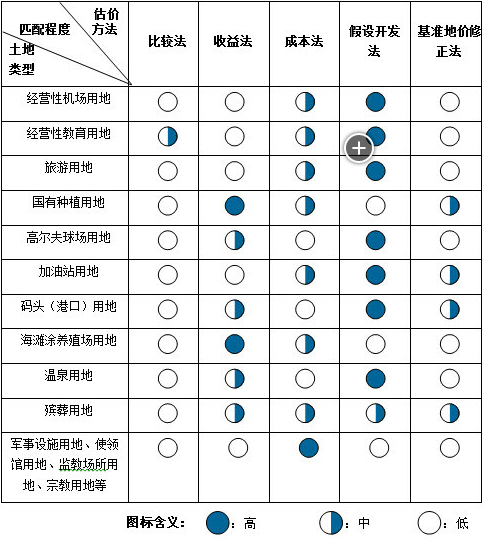

综上所述,估价方法匹配汇总如下表:

城市特殊用地使用权价格估价方法匹配表

声明:本网页内容为来源互联网,旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理,E-MAIL:320919107#qq.com。#改@

使领馆用地如何评估?:http://www.3jise.com/article/50565.html