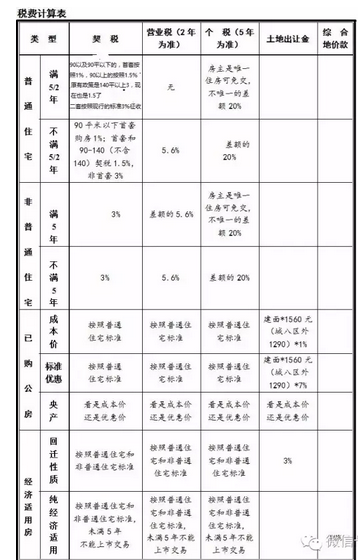

2月19日,财政部、国家税务总局等三部门联合发文,调整房地产环节契税、营业税优惠政策。新政北京只契税第一条有效,其他还是按照之前的政策来计算的。

按照新政策规定,对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。其中,家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。另外,个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

但是,北京市、上海市、广州市、深圳市暂不实施二套房优惠政策。

就北京而言,通知规定,自22日起,个人购买家庭唯一住房、建筑面积为90平方米及以下的,减按1%的税率征收契税;建筑面积为90平方米以上的,减按1.5%的税率征收契税。

“相比原来执行的契税政策,北京地区个人购买家庭唯一住房将不再区分普通住宅和非普通住宅,仅以建筑面积90平方米作为契税税率的分界点,为购房者带来了实实在在的好处。”据北京地税相关负责人介绍,普通住宅与非普通住宅的区分主要涉及小区容积率、房屋建筑面积和区域平均交易价格,“北京关于非普通住宅认定标准中还有一个144平方米的分界点,而新政简化了征税标准。”

声明:本网页内容为来源互联网,旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理,E-MAIL:320919107#qq.com。#改@

2016年新政后北京房产税费计算方式:http://www.3jise.com/article/52453.html