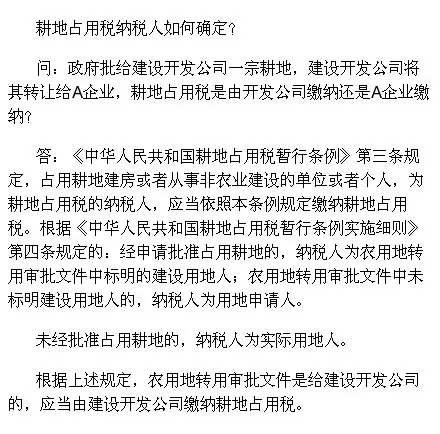

耕地占用税纳税人如何确定?耕地占用税的政策是明确的。《中华人民共和国耕地占用税暂行条例实施细则》第四条规定,经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人。该规定认定耕地占用税纳税人的核心是农用地转用审批文件中标明的建设用地人。

声明:本网页内容为来源互联网,旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理,E-MAIL:320919107#qq.com。#改@

耕地占用税纳税人如何确定?:http://www.3jise.com/article/58917.html